-

#14 [경제용어 완전 정복] 예금과 적금의 차이주식일지/경제 용어 공부 2023. 6. 24. 21:07반응형

경제 용어 완전 정복 14탄 금리가 낮아지며 본인이 직접 투자하는 것에 대한 관심이 높아졌지만,

그동안 가장 보통의 재테크 방법은 "예금"과 "적금"이었다.

예금과 적금은 돈을 저축하기 위한 방법이지만,

각각의 특징과 장단점을 이해한다면 더욱 효율적으로 운용을 할 수 있다.

그러면 지금부터 예금과 적금은 무엇인지, 어떤 차이가 있는지 알아보자.

(예금과 적금은 종류가 다양할 수 있지만, 이번에는 정기예금과 정기적금을 기준으로 한다.)

1. 예금과 적금의 개념

정기 예금과 정기 적금을 선택할 때 가장 중요한 것은 목적을 선택하는 것이다.

만약 목돈을 굴리고 싶다면 "예금", 목돈을 모으고 싶다면 "적금"이다.

- 정기 예금: 목돈 굴리기

- 정기 적금: 목돈 모으기

1. 예금이란?

예금은 은행이나 금융 기관에 일정 기간 동안 일정 금액을 한 번에 예치하는 것이다.

은행은 한번에 맡긴 돈에 대한 보상으로 이자를 지급한다.

그러나 목돈을 한 번에 맡겨야 하며, 예치된 자금을 활용할 수 없다.

2. 적금이란?

적금은 은행이나 금융 기관에 일정 기간동안 일정 금액을 월 단위로 입금하는 것이다.

은행은 매월 납입되는 저축액에 대응한 이자를 지급한다.

목돈이 있더라도 일정 금액을 납입하며, 남은 자금은 활용할 수 있다.

통상적으로 예금과 적금 중 적금의 이자율이 높다.

그렇다면 적금이 더 많은 돈을 주는 것일까?

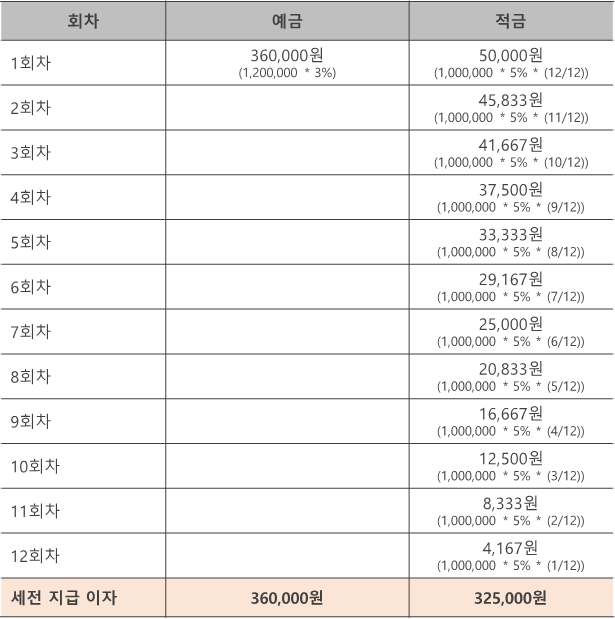

연 3%의 이자를 지급하는 예금과, 5%의 이자를 지급하는 적금을 비교해 보자.

- 3% 예금: 1,200만 원을 1년 동안 예치

- 5% 적금: 월 100만 원씩 1년 동안 입금

2. 3% 예금 VS 5% 적금

결과부터 보면 3% 예금이 1년 후에 3만 원정도 더 많은 돈을 돌려받게 된다.

이자 방식 계산에 차이가 있기 때문이다.

- 3% 예금: 1,200만 원 → 12,360,000원 (세전)

- 5% 적금: 1,200만 원 → 12,325,000원 (세전)

이자 계산 예시 예금의 이자 계산 방법은 쉽다.

원금에 이자율을 곱해주기만 하면 된다.

반면 적금의 계산 방법은 예금과 달리 복잡하다.

매월 저축되는 금액에 대해서 이자가 더해지기 때문이다.

위의 예시처럼 매월 저축된 금액이 기여하는 이자가 적어지며,

각각의 이자율을 계산하면 차례대로 5% → 4.58% → 4.17% → ... → 0.42%로 낮아진다.

적금의 평균 금리를 계산할 경우 2.71% 수준이 되며,

예금 금리 3%다 낮은 이자를 돌려받게 되는 것이다.

3. 결론

지금까지 예금과 적금의 개념과 실제 지급 이자를 계산해 보았다.

돌려주는 돈이 예금이 더 많으니, 예금이 좋은 것이냐고 물어볼 수 있다.

꼭 그렇지만은 않다.

자금의 활용성을 따지면 적금이 더 좋을 수도 있고,

목돈이 없다면 적금을 이용하는 것이 효율적이기 때문이다.

즉, 예금과 적금의 차이점을 이해하고, 본인의 목적에 맞춰서 금융 상품을 선택해야 한다.

이 글이 도움이 되기를 바라며,

이상으로 '예금과 적금의 차이'를 마무리 하겠다.

반응형'주식일지 > 경제 용어 공부' 카테고리의 다른 글

#13 [경제용어 완전 정복] 손익분기점(BEP)란? (feat. 고정비, 변동비) (0) 2023.06.22 #12 [경제용어 완전 정복] LTV, DTI, DSR - 주택 구매자를 위한 경제 용어 (0) 2023.06.18 #11 [경제용어 완전 정복] 금리란? (2) 2023.06.11 #10 [경제용어 완전 정복] PF란? (0) 2023.05.13 #09 [경제용어 완전 정복] PER이란? (0) 2023.02.10